Finanzierungsformen

Allgemeines zur Finanzierung

Bei der Finanzierung von Existenzgründungen und Hofübergaben außerhalb der Familie sind sowohl "technische" als auch "soziale" Gesichtspunkte zu berücksichtigen. Eine "technisch" gute Finanzierung zeichnet sich durch eine angemessene Finanzierungsstruktur und die Sicherung der Liquidität auch in schwierigen Situationen aus. Gleichzeitig sollte man sich vergegenwärtigen, dass jede Finanzierung in erheblichem Maße soziale Beziehungen knüpft.

Wer den Balanceakt einer Existenzgründung wagt, sollte die Regeln der Schwerkraft kennen, verstehen und handhaben können. Für den Turner am Reck (Existenzgründer) ist dies noch entscheidender als für den Bodenturner (Bauern mit bestehendem Hof). Am häufigsten scheitern Hofübergaben außerhalb der Familie an unterschiedlichen finanziellen Vorstellungen der Übergebenden und Übernehmenden.

Abgebende müssen sich darüber im Klaren sein, dass außerfamiliäre Nachfolger in der Regel keine höheren finanziellen Verpflichtungen eingehen können, als Kinder es könnten, die den Hof übernehmen würden. Übernehmende sollten sich weder auf zu hohe Belastungen einlassen, da dies die Betriebsentwicklung von vornherein erschwert, noch unrealistische Erwartungen an die Großzügigkeit der Übergebenden haben.

Neben der persönlichen Einschätzung der Situation sind auch einige grundlegende Faktoren zu berücksichtigen:

- Ca. 30% Eigenkapital sollten die Übernehmenden einbringen. Dies kann in unterschiedlicher Form erfolgen.

- Die Übergebenden können die Finanzierung erheblich erleichtern, wenn sie einen Teil des Kaufpreises als Darlehen gewähren, das z.B. innerhalb von 10 Jahren getilgt wird. Wenn dieser Betrag nicht oder nachrangig nach Bankdarlehen im Grundbuch besichert wird, ist die Gesamtfinanzierung eher möglich. Nach gründlichem Kennen lernen der Übernehmenden und in Kenntnis der Entwicklungsperspektiven des Betriebes ist eine solche Vorgehensweise durchaus vertretbar.

- Um eine Bank für die Finanzierung der Hofübergabe zu gewinnen, ist es von zentraler Bedeutung, gut aufbereitete Unterlagen über die betriebliche Situation und die Perspektiven zu erstellen und im persönlichen Gespräch überzeugend zu präsentieren.

An dieser Stelle kann nur auf verschiedene Möglichkeiten und einige wesentliche Vor- und Nachteile hingewiesen werden. Vor Abschluss von privaten Darlehensverträgen oder Einbindung von Beteiligungen ist eine Rechtsberatung sehr zu empfehlen.

Finanzierungsmittel und -instrumente

Für die Finanzierung ihrer unternehmerischen Tätigkeit stehen verschiedene Finanzierungsmittel und -instrumente zur Verfügung, angefangen von Eigenkapital bis hin zur Inanspruchnahme von Bürgschaften.

Eigenkapital (inkl. Beteiligungen)

Eigenkapital hat in allen Unternehmen die Funktion, für Verbindlichkeiten zu haften und nimmt bei der Besicherung von Investionen eine wichtige Rolle ein.Direktdarlehen und Direktbeteiligungen

Direktdarlehen und Direktbeteiligungen können vor allem aus dem direkten Umfeld des landwirtschaftlichen Betriebes generiert werden und bilden eine sinnvolle Ergänzung zu den herkömmlichen Finanzierungsmitteln.Bankdarlehen

Für die Finanzierung von Existenzgründungen sind Bankdarlehen ein sehr häufiges Finanzierungsinstrument. Ergänzung finden diese auch durch Sonderkredite der Landwirtschaftlichen Rentenbank.Bürgschaften

Zur Absicherung von Darlehen nimmt die Bereitstellung von Bürgschaften eine wichtige Funktion ein. Diese können sowohl aus dem privaten, als auch aus dem öffentlichen Umfeld eingeworben werden.Vorfinanzierung durch Community Supported Agriculture

Als besonderes Finanzierungsmittel gelten die Community Supported Agriculture oder Wirtschaftsgemeinschaften. Durch die Einbindung von Kunden können Finanzmittel bereitgestellt werden.Öffentliche Zuschüsse

Neben öffentlichen und privaten Darlehen, stehen für die Gründung eines landwirtschaftlichen Unternehmens auch öffentliche Zuschüsse zur Verfügung. Diese können in Form von Darlehen, aber auch von nicht rückzahlbaren Zuschüssen gewährt werden.

Agrarinvestitionsförderungsprogramm (AFP)

Das AFP ist innerhalb des landwirtschaftlichen Sektors ein wichtiges Programm zur Realisierung von Investitionen und kann auch unter Berücksichtigung bestimmter Kriterien von landwirtschaftlichen Existenzgründern in Anspruch genommen werden.Existenzgründungsprogramme

Neben den rein landwirtschaftlichen ausgerichteten Programmen und Fördermöglichkeiten gibt es auch sehr verbreitet auf Bundesländerebene Existenzgründungsporgramme.Gründungszuschuss

Für den Start einer selbständigen Tätigkeit aus der Arbeitslosigkeit heraus, bietet der Gründungszuschuss hinreichende Möglichkeiten. Aber auch für in Beschäftigung stehende Personen kann dieser interessant sein.Spenden und Zuwendungen

Theoretisch könnte sich jeder Existenzgründer bemühen, Spenden für sein Vorhaben einzuwerben. In der Praxis wird dies aber nur gemeinnützigen Projekten in größerem Maße gelingen, denn Stiftungen dürfen ihre Mittel nur gemeinnützigen Zwecken widmen. Für Spenden von Privatpersonen und Unternehmen ist die Möglichkeit des Steuerabzugs entscheidend.

Der Erfolg, steuerabzugsfähige Spenden sowie Zuwendungen von gemeinnützigen Stiftungen einzuwerben, wird daneben von folgenden Faktoren abhängen:

- Qualität des Konzeptes

- Ausstrahlung des Projekts und der Verantwortlichen

- Transparenz und Offenheit

- Attraktives Angebot für Mitglieder und Unterstützer

- Personelle Kapazitäten für die Spendenwerbung (Fundraising)

Wichtigste Voraussetzung für Spendenwerbung ist, dass auch auf diesem Gebiet systematisch, planvoll und zugeschnitten auf die jeweilige Initiative vorgegangen wird. Daher sollten gemeinnützige Initiativen Wert darauf legen, dass im Kernteam Personen mitarbeiten, die möglichst Erfahrungen auf diesem Gebiet besitzen und das Fundraising zu ihrem Hauptanliegen machen. Eine wesentliche Voraussetzung für erfolgreiches Fundraising ist die Fähigkeit, sich in die Lage, die Empfindungen und die Fragen potentieller Geldgeber hineinzuversetzen. Dies wird bei einem privaten Spender ganz anders sein als bei einer darlehensgebenden Bank, bei einer Zuschussbehörde anders als bei einer Stiftung. In Deutschland bestehen mehr als 15.000 selbständige und schätzungsweise 30.000 unselbständige Stiftungen. Durch die besonderen Steuervorteile der Stiftungen hat deren Zahl in den letzen Jahren erheblich zugenommen. Geeignete Stiftungen können über persönliche Kontakte, das Internet sowie das Handbuch deutscher Stiftungen gefunden werden. Neben der überzeugenden und professionellen Darstellung des Projekts wird es die meisten Stiftungen interessieren, mit begrenzten Mitteln große Effekte zu erreichen. Daher ist es leichter, z.B. für eine Investition Stiftungsmittel zu bekommen als für den laufenden Betrieb. Auch Zuwendungen, die eine Gesamtfinanzierung aus Eigenmitteln, staatlichen Zuschüssen etc. "rund" machen, sind aus Sicht einer Stiftung attraktiv. Da dies ebenso wie die Übertragung an einen gemeinnützigen Träger mit Verzicht insbesondere der Erben verbunden ist, erscheint ggf. die Gewährung von Landesbürgschaften zur Sicherung der Rente berechtigt.

Planungsfehler und wichtige Hinweise

Die häufigsten Planungsfehler sind unrealistische Finanzierungs- und Wirtschaftlichkeitsplanung sowie fehlende Liquiditätsplanung.

1. Werden in der Finanzierungsplanung die Investitionen zu knapp kalkuliert und kein ausreichender Puffer für Unvorhergesehenes angesetzt, ist nach kurzer Zeit eine Nachfinanzierung erforderlich. Da dann potentielle Kreditsicherheiten meistens "vergeben" sind und die Liquidität bereits angespannt, startet der Betrieb mit erheblichem "Stottern".

2. Die zukünftige wirtschaftliche Entwicklung zu planen ist – gerade angesichts von geringer Erfahrung, Witterungsabhängigkeit und Marktschwankungen – nicht einfach. Häufig wird nicht berücksichtigt, dass der Marktaufbau mehrere Jahre benötigt und Rückschläge in der Erzeugung hingenommen werden müssen. Diese können von schlechter Gesundheit übernommener Tierbestände bis zum Wegbrechen sicher geglaubter Absatzmärkte vielfältige Ursachen haben. Eine Wirtschaftlichkeitsplanung kann nicht das unvorhersehbare vorhersehbar machen, muss aber mit ihm "rechnen". Sinnvoll ist z.B. die Kalkulation von optimistischen (best case) und pessimistischen (worst case) Szenarien.

3. In der landwirtschaftlichen Ausbildung wird intensiv mit dem Instrument der Deckungsbeitragsrechnung und daraus abgeleiteten Gewinnprognosen gearbeitet. Gerade für Existenzgründer ist aber wichtig, dass der Betrieb nicht nur wirtschaftlich, sondern auch liquide ist. Die Vorfinanzierung eines gesamten Wirtschaftsjahres inkl. des eigenen Lebensunterhaltes muss berücksichtigt werden. Um den tatsächlichen Bedarf zu ermitteln, ist eine Liquiditätsplanung für mindestens ein, besser zwei oder drei Jahre erforderlich.

Wichtige Hinweise

Die Besicherung von Bankdarlehen ist ein außerordentlich komplexes Thema. Hier sei auf zwei Besonderheiten hingewiesen: Das AFP sieht vor, dass z.B. Existenzgründer oder Pachtbetriebe, die über ein tragfähiges Konzept, aber nicht über ausreichende Kreditsicherheiten verfügen, staatliche Ausfallbürgschaften erhalten können. Über die Vergabeverfahren informieren – oft nur auf ausdrückliche Nachfrage – die für AFP zuständigen Landwirtschaftskammern bzw. –ämter. Die GLS Bank finanziert seit Jahrzehnten, insbesondere im gemeinnützigen Bereich, mittelfristige Investitionen mit dem Sicherungsinstrument der Bürgengemeinschaft. Statt banküblicher Sicherheiten dienen hier viele Einzelbürgschaften über jeweils maximal 3.000 EUR als Kreditsicherheit.

"Technische" Regeln für die Kapitalstruktur gelten für Unternehmen in allen Entwicklungsphasen. Was für laufende Betriebe gilt, gilt erst recht bei Existenzgründungen und Hofübergaben außerhalb der Familie. Eine ausreichende Stabilität der gesamten Finanzierung ist gerade in diesen Situationen, die von Unsicherheiten und dynamischen Entwicklungen geprägt sind, sinnvoll. Die Schulden eines Unternehmens haben einen direkten Einfluss auf dessen Krisenanfälligkeit. Die Gesamtverbindlichkeiten eines Betriebes sollen im Idealfall den Wert des Quoten-, Vieh-, Maschinen- und Umlaufvermögens nicht übersteigen. Dabei sind diese Vermögenswerte mit ihrem Markt, nicht mit ihren Buchwerten zu berücksichtigen. Bei einer solchen Finanzierung wird im Falle einer Betriebsaufgabe die problemlose Ablösung aller Schulden möglich sein. Immobilien müssten nicht zur Schuldentilgung in Notsituationen verkauft werden. Wenn diese "goldene Bilanzregel" nicht eingehalten werden kann, so sollte doch in jedem Fall das langfristige Kapital (Eigenkapital und langfristige Darlehen) den langfristig genutzten Anlagevermögenswerten (Gebäude, Maschinen etc.) entsprechen. Wenn diese Fristenkongruenz nicht gegeben ist, kann bereits die Kündigung eines Kontokorrentkredites oder eines Privatdarlehens dazu führen, dass das Unternehmen nicht mehr zahlungsfähig und damit existenziell bedroht ist.

Finanzierungsbeispiel

Betriebsübernahme außerhalb der Familie:

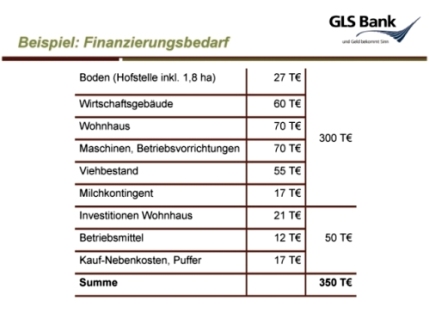

Der Existenzgründer ist 30 Jahre alt, sehr gut ausgebildet und verfügt über mehrjährige Erfahrung als Gesellschafter in einer Betriebsgemeinschaft (GbR). Seine Partnerin ist Lehrerin und will auch zukünftig außerhalb des Betriebs berufstätig sein. Der Vorbewirtschafter ist überraschend verstorben und hinterlässt keinen Betriebsnachfolger. Sein Erbe, ein naher Verwandter, verkauft daher den Betrieb und bemüht sich darum, dass das "Lebenswerk" des Vorbesitzers fortgeführt wird. Die Gründer übernehmen einen Milchviehbetrieb mit 65 Kühen und 80 ha landwirtschaftlicher Nutzfläche, davon 70 ha Pachtflächen, die überwiegend übernommen werden können. Das Eigenland des Verkäufers (10 ha) wird zunächst ebenfalls gepachtet und soll in einigen Jahren von einem zu gründenden gemeinnützigen Verein gekauft werden. Lediglich die Hofstelle mit 1,8 ha wird zum Zeitpunkt der Übernahme gekauft (siehe Tabelle 1). Die Gesamtinvestition beträgt 350.000 EUR. Der Wert des Anlagevermögens ohne Grund und Boden und ohne Wohnhaus liegt mit 203.000 EUR etwas niedriger als der durchschnittliche Kapitalbedarf pro Arbeitskraft.

Tabelle 1:

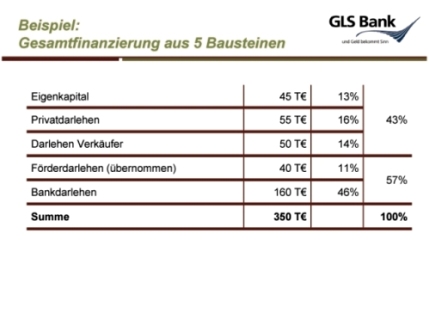

Tabelle 2:

Die Gesamtverbindlichkeiten belasten den Betrieb in den Anfangsjahren mit einem Kapitaldienst von jährlich 21.000 EUR. Erwartet wird ein Gesamtdeckungsbeitrag von 102.000 EUR. Bei kalkulierten Privatentnahmen von lediglich 7.000 EUR ist der Betriebsleiter auf das externe Einkommen der Ehefrau angewiesen. Langfristig ist der Betrieb nur tragfähig, wenn weitere Betriebszweige aufgebaut werden, die geringere Investitionen erfordern als die Milchviehhaltung.

Die Faustzahl, wonach ca. 30% des Gesamtfinanzierungsbedarfs als Eigenkapital (oder kapitaldienstfrei) erforderlich sind, wird in dem dargestellten Beispiel nicht erreicht. Nur aufgrund günstiger Privatdarlehen ist die Finanzierung darstellbar.