Gemeinnützige Träger

Eine Möglichkeit, den Hof außerhalb der Familie weiterzugeben, ist die Bildung gemeinnütziger Träger. Spenden an gemeinnützige Körperschaften sind von der Schenkungssteuer befreit. So kann beispielsweise das Vermögen eines landwirtschaftlichen Betriebes steuerfrei auf einen gemeinnützigen Verein oder eine Stiftung übertragen werden. Einkommenssteuer wird allerdings fällig, wenn bei einer eventuellen Abtrennung von Vermögensteilen stille Reserven aufgedeckt werden. Betriebe, die von einer gemeinnützigen Initiative getragen werden, bieten potentiellen Existenzgründern eine Möglichkeit, ohne eigene Flächen sich in der Landwirtschaft eine Existenz aufzubauen.

Allgemeines und Gestaltungsmöglichkeiten

In Deutschland werden rund 80 ökologisch wirtschaftende Betriebe von einem Verein oder einer Stiftung getragen. Die gemeinnützige Trägerschaft bietet einige Vorteile. Der Begriff "gemeinnützig" stammt aus dem Steuerrecht. Initiativen, die "die Allgemeinheit auf materiellem, geistigem oder sittlichem Gebiet selbstlos ... fördern", werden vom Finanzamt als gemeinnützig anerkannt. Zunächst ist Landwirtschaft nicht gemeinnützig im Sinne des Steuerrechts. Aber zahlreiche gemeinnützige Zwecke können konkret und innovativ mit und durch Landwirtschaft erreicht werden:

- Jugendpflege und Jugendhilfe

- Therapie, Behindertenarbeit

- Umweltschutz, Pflege der Kulturlandschaft

- Ausbildung, Volksbildung

- Betreuung alter Menschen

- Forschung

- Denkmalschutz

- Förderung der Artenvielfalt

Gestaltungsmöglichkeiten

Es bestehen vier Möglichkeiten, das Verhältnis zwischen landwirtschaftlicher Tätigkeit und gemeinnützigem Träger zu gestalten:

- Wenn die landwirtschaftliche Tätigkeit unmittelbar dem gemeinnützigen Zweck dient – z.B. bei einem Schulbauernhof, einer Behinderteneinrichtung oder einem Versuchsbetrieb -, betreibt der gemeinnützige Träger selbst Landwirtschaft. Ggf. wird er hierfür einen Zweckbetrieb einrichten.

- Wenn der landwirtschaftliche Betrieb weitgehend den gemeinnützigen Zwecken dient, aber trotzdem als eigenständiges Unternehmen geführt werden soll, z.B. um eine flexible und unternehmerische Betriebsführung zu erleichtern, kann der Betrieb auch als "weisungsgebundene Hilfsperson" angesehen werden (AO 57, Abs. 1, Satz 2; siehe Beispiel Kambium e.V.).

- Jeder gemeinnützige Träger kann Vermögensverwaltungbetreiben und die Erträge dieser Vermögensverwaltung seinen gemeinnützigen Zwecken zufließen lassen. Zahlreiche Vereine und Stiftungen verfügen z.B. über Immobilienvermögen, Bankguthaben etc.. Verfügt ein gemeinnütziger Träger über einen landwirtschaftlichen Betrieb, so kann er diesen verpachten und die Erlöse – nach Abzug der Aufwendungen für Gebäudeerhaltung etc. – den gemeinnützigen Zwecken zuführen. Aufgrund der relativ geringen Kapitalrentabilität bzw. die im Verhältnis zu den Verkehrswerten relativ niedrigen Pachterlöse werden die Erträge der Vermögensverwaltung in der Regel niedriger sein als bei anderen Vermögensarten. Dies muss einen gemeinnützigen Träger jedoch nicht daran hindern, sein gesamtes Vermögen oder Teile davon als landwirtschaftlichen Betrieb zu halten.

- In der Praxis gemeinnütziger Träger im Bereich des ökologischen Landbaus wird häufig eine Strategie verfolgt, die beide Aspekte (2. und 3.) verknüpft. Einerseits betreibt der gemeinnützige Träger Vermögensverwaltung, indem er zu ortsüblichen Bedingungen verpachtet. Auf der anderen Seite werden jedoch nicht nur die Erträge der Vermögensverwaltung für die gemeinnützigen Zwecke genutzt, sondern auch die Möglichkeiten der durch den Pächter betriebenen Landwirtschaft (z.B. die Tiere, Hecken, Flächen etc.) für die Erfüllung der Vereins- bzw. Stiftungsziele genutzt.

Ergänzend könnte ein gemeinnütziger Träger auch wirtschaftliche Geschäftsbetriebe, z.B. ein Restaurant auf einem Hof, einrichten. Ein solcher wirtschaftlicher Geschäftsbetrieb verhindert nicht die Anerkennung der Gemeinnützigkeit des Trägers. Entscheidend ist das Gesamtgepräge des Vereins bzw. der Stiftung. In der Praxis spielen solche wirtschaftlichen Geschäftsbetriebe bisher jedoch keine Rolle, da die gemeinnützigen Träger in der Regel ehrenamtlich organisiert sind und weder über Kapazitäten noch über das Know-how zur Führung wirtschaftlicher Geschäftsbetriebe verfügen.

Steuerliche Auswirkungen

Mit Anerkennung der Gemeinnützigkeit einer Initiative durch das Finanzamt (diese muss regelmäßig bestätigt werden), sind folgende steuerliche Konsequenzen verbunden.

- Umsatzsteuer

Gemeinnützige Träger sind in ihren ideellen Tätigkeitsfeldern nicht umsatzsteuerpflichtig, wohl aber in Zweckbetrieben, Vermögensverwaltung und wirtschaftlichen Geschäftsbetrieben. Die in Investitionen im ideellen Bereich enthaltenen MWSt. ist in voller Höhe kostenwirksam, da sie nicht mit vereinnahmter MWSt. verrechnet werden kann. Dies verteuert die Baumaßnahmen entsprechend. - Körperschaftssteuer

Gemeinnützige Einrichtungen sind von der Körperschaftssteuer befreit. Dies erleichtert die Bildung von Rücklagen in "guten Jahren", erhebliche Gewinne aus der Vermögensverwaltung landwirtschaftlicher Anwesen sind in der Regel nicht zu erwarten. - Spendenabzug / Einkommenssteuer

Spenden an gemeinnützige Einrichtungen wirken für die Spender steuermindernd: Spendenabzug bei Einkommenssteuer: Bis zu 20% des Gesamtbetrags der Einkünfte können als Sonderausgaben geltend gemacht werden, für Unternehmen alternativ 4‰ der Summe der Umsätze, Löhne und Gehälter. Der Höchstbetrag für die Ausstattung von Stiftungen mit Kapital (Vermögensstockspenden) wurde auf 1 Million EUR ohne Beschränkung auf das Gründungsjahr angehoben. - Übertragung / Schenkungs- bzw. Erbschaftssteuer

Spenden an gemeinnützige Körperschaften sind schenkungssteuerfrei. Entsprechend kann das Vermögen eines landwirtschaftlichen Betriebes steuerfrei auf eine/n gemeinnützige/n Verein oder Stiftung übertragen werden, sofern bei einer eventuellen Abtrennung von Vermögensteilen keine stillen Reserven aufgedeckt werden.

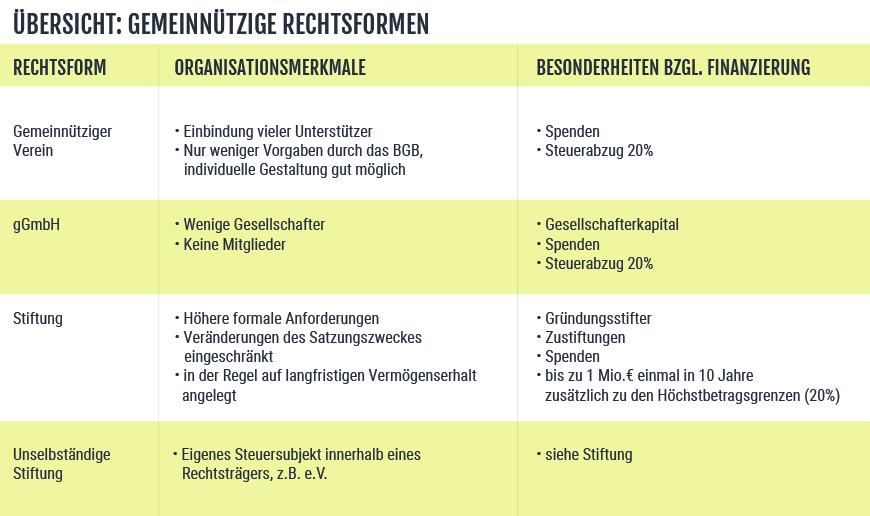

Rechtsformen für gemeinnützige Träger

Grundsätzlich kommen für gemeinnützige Projekte die RechtsformenVerein, gGmbH und Stiftung in Frage. Der Verein ist bisher die am häufigsten genutzte Rechtsform, die Stiftung dagegen wird beim Steuerabzug bevorzugt. Die unmittelbar finanzierungsrelevanten Merkmale der verschiedenen Rechtsformen für gemeinnützige Initiativen sind in der nebenstehenden Übersicht kurz dargestellt.

Die Unterschiede der Rechtsformen werden in den jeweilgen Seiten anhand von Beispielen erläutert.

Verein

Eine gute und flexible Möglichkeit als Gemeinnütziger Träger bildet der Verein

Der Verein als Gründung von vielen Menschen eignet sich vor allem für Neugründungen von Höfen gemeinsam mit Verbrauchern. Eine intensive Direktvermarktung ist hierfür in der Regel Voraussetzung. Zudem ist die Rechtsform außerordentlich flexibel an die individuellen Verhältnisse anzupassen und personenorientiert. Allerdings stellt sich in Vereinen regelmäßig die Frage nach langfristiger Verantwortungsübernahme.

Auch wenn der Hof nicht oder erst zu einem späteren Zeitpunkt auf einen gemeinnützigen Träger übertragen wird, kann der Aufbau eines gemeinnützigen Fördervereins sinnvoll sein.

Die Hofgemeinschaft Röllingsen bei Soest z.B. hat mit Aktiven aus ihrem Umfeld den Förderverein Querbeet e.V. gegründet, der die Ausbildung auf dem Hof fördert, kulturelle und pädagogische Angebote entwickelt und die Hofentwicklung nicht zuletzt ideell unterstützt.

Gut Paulinenwäldchen am Stadtrand von Aachen wurde im Betriebsaufbau durch den Verein Klatschmohn e.V. unterstützt. Viele Abo- und Hofladenkunden des Hofes sind auch Vereinsmitglieder und der Verein sorgt mit seinen pädagogischen und kulturellen Angeboten auf dem Hof "nebenbei" für eine gute Öffentlichkeitsarbeit.

Beispiel:

Landwirtschaftliche Gemeinschaft Siegerland e.V.

Die Landwirtschaftliche Gemeinschaft Siegerland stellt ein gelungenges Beispiel für die Etablierung eines lebendiges Vereines als gemeinnütziger Träger dar.

Die Landwirtschaftliche Gemeinschaft Siegerland stellt ein gelungenges Beispiel für die Etablierung eines lebendiges Vereines als gemeinnütziger Träger dar.

Beispiel:

Hof Dannwisch e.V.

Um den Hof zukunftsfähig gestalten zu können, wurde der Hof Dannwisch in eine gemeinützige Trägerschaft überführt.

Um den Hof zukunftsfähig gestalten zu können, wurde der Hof Dannwisch in eine gemeinützige Trägerschaft überführt.

Stiftung

Die Stiftung ist vor allem wegen der steuerlichen Vorteile interessant als Gemeinnütziger Träger.

Es gibt zwei Arten von Unternehmensstiftungen: Die Unternehmensträgerstiftung und die Unternehmensbeteiligungsstiftung. Erstere betreibt das Unternehmen unmittelbar selbst unter ihrer Rechtsform (nicht gemeinnützig). Letztere liegt vor, wenn die Stiftung (gemeinnützig oder Familienstiftung) an einer Personen- oder Kapitalgesellschaft beteiligt ist, die das Unternehmen betreibt. Für die Landwirtschaft ist – abweichend vom gewerblichen Mittelstand - vor allem das Modell der Stiftung als Eigentümerin der Immobilie mit Bewirtschaftung durch einen Pächter relevant. Die Ziele in Landwirtschaft und Mittelstand sind jedoch ähnlich. Angestrebt werden die Sicherung des Betriebes, der Schutz vor Zerschlagung, die Besetzung der Unternehmensführung nach Fähigkeiten statt ausschließlich nach familiärer Herkunft, und die Förderung gemeinnütziger Ziele aus den Unternehmenserträgen.

In Abgrenzung zum Verein eignet sie die Rechtsform der Stiftung v.a. für die Übertragung von Vorbesitzern, die ihren Intentionen eine gewisse Dauer geben und den Betrieb erhalten wollen. Dadurch dass keine wechselnden Mitglieder die Geschicke der Organisation lenken, ist sie in der Regel sicher handlungsfähig. Es ist üblich, dass die Gremien sich selbst ergänzen (Kooptionsprinzip), so dass Kontinuität gewährleistet ist. Schattenseite dieser Stärke kann der Mangel an Diskussion und "frischem Wind" sein. Die Rechtsform der Stiftung hat die Tendenz, dass Zwecke und Struktur - einmal festgelegt - kaum verändert werden können und so langsam erstarren.

Eine Stiftungsgründung ist in der Regel erst ab einem Kapital von 500.000 EUR sinnvoll.

Beispiel:

Stiftung Weingutmuseum Hoflößnitz

Ein gelungenes Beispiel für die Etablierung einer Stiftung stellt das Weigutmuseum Hoflößnitz dar.

Ein gelungenes Beispiel für die Etablierung einer Stiftung stellt das Weigutmuseum Hoflößnitz dar.

Beispiel:

Stiftung Edith-Maryon

Einen besonderen Satz verfolgt die Schweizer Stiftung Edith-Maryon. So hat sie z.B. durch Ihre Tätigkeiten den Aufkauf von Land für neue landwirtschaftliche Betriebe ermöglicht.

Einen besonderen Satz verfolgt die Schweizer Stiftung Edith-Maryon. So hat sie z.B. durch Ihre Tätigkeiten den Aufkauf von Land für neue landwirtschaftliche Betriebe ermöglicht.

Gemeinnützige Gesellschaft mit beschränkter Haftung

Eine eher seltene Möglichkeit zur Bildung gemeinnütziger Träger bietet die Gemeinnützige Gesellschaft mit beschränkter Haftung (gGmbH).

Die Bedeutung der gGmbH hat in der Landwirtschaft deutlich abgenommen, seit Stiftungen steuerlich vorteilhafter sind. Dennoch gibt es einige wenige Initiativen, die ihren Hof in dieser Form in eine gemeinnützige Trägerschaft überführt haben.

Beispiel Hansenhof

Der Hansenhof wird seit 1979 biologisch-dynamisch bewirtschaftet. 1992 übertrugen die letzten privaten Eigentümer ihren Hof einer gemeinnützigen GmbH und wurden anschließend Pächter des Betriebes. Die gGmbH hat 18 Gesellschafter/innen, darunter die Stiftung Aktion Kulturland und einige Landwirte. Unabhängig von der Einlagenhöhe hat jeder Gesellschafter eine Stimme. Die Rechtsform wurde v.a. gewählt, weil der Kreis der Verantwortlichen klar benannt und überschaubar sein sollte.

Herr und Frau Jansen behalten ein lebenslanges Wohnrecht. Zur Hofnachfolge ist vereinbart, dass bei gleicher Eignung ein in der Familientradition stehender Bewerber bevorzugt wird. In Fragen der Bewirtschaftung ist der Pächter jedoch ganz selbständig, die GmbH ist nicht weisungsbefugt.

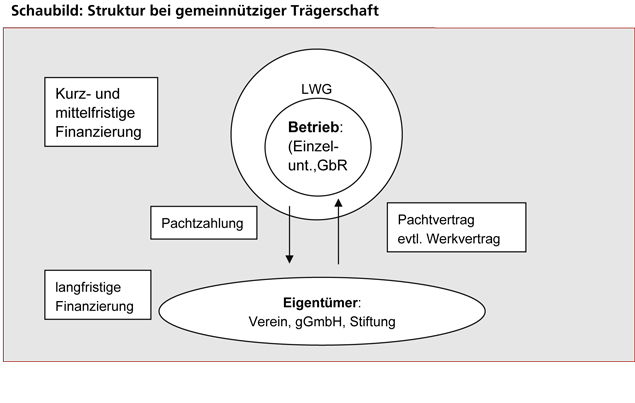

Vertragsverhältnisse zwischen Eigentümer und Bewirtschafter

Für die Vertragsgestaltung zwischen gemeinnützigen Träger und landwirtschaftlichen Betrieb, bieten sich unterschiedliche Möglichkeiten. Die Ausgestaltung der Verträge sollte dabei sorgfältig durchdacht werden.

Grundsätzlich realisierbar sind folgende Vertragsmodelle:

Pachtvertrag

Es ist davon auszugehen, dass die Pachtbedingungen der gemeinnützigen Körperschaften marktüblich sind. Das Finanzgericht Rheinland Pfalz hatte zu prüfen, ob der gemeinnützige Träger mit der Überlassung des Hofes an den Bewirtschafter, der gleichzeitig Vorstandsmitglied ist, gegen das Prinzip der Selbstlosigkeit verstoßen hatte. Dies wäre der Fall gewesen, wenn der Pachtzins unangemessen niedrig wäre. Zur Beurteilung der Angemessenheit wurden nicht die marktüblichen Pachtgewohnheiten herangezogen, sondern das Reinertragspotential des Standorts. Dazu heißt es in einem Urteil des Finanzgerichts Rheinland Pfalz "ein Verein mit den gemeinnützigen Zielen des Klägers braucht erst recht nicht die Pachtgepflogenheit nachzuvollziehen, in denen sich die ungesunden Verhältnisse in der Landwirtschaft widerspiegeln".

Aus den Pachteinnahmen bestreiten die Eigentümer folgende Ausgaben: Gebäudeunterhaltung und ggf. –Investitionen, Gebäude- und Grundstückslasten, Kapitaldienst, zum Teil Versorgung eines Altenteils und die Kosten der gemeinnützigen Arbeit. Sofern vereinbart ist, dass der Pächter z.B. Gebäudeunterhalt und Lasten trägt, kann dies auf die Pacht angerechnet werden.

- Die Pacht ist in der Höhe ortsüblich, ihre Verwendung ist jedoch in der Regel für den Pächter transparent.

- Die Kooperation von Bewirtschaftern und Eigentümern ermöglicht eine Abstimmung auf die finanzielle Situation beider Seiten.

- Die Gemeinnützigkeit ermöglicht das Einwerben von Spenden für bestimmte Investitionen und Projekte.

Landwirtschaftlicher Betrieb als "Hilfsperson" zum gemeinnützigen Zweck

Wenn der landwirtschaftliche Betrieb weitgehend den gemeinnützigen Zwecken dient, aber trotzdem als eigenständiges Unternehmen geführt werden soll, z.B. um eine flexible und unternehmerische Betriebsführung zu erleichtern, kann er auch als "weisungsgebundene Hilfsperson" angesehen werden.

Gemeinnützige Träger müssen in der Regel ihre Zwecke unmittelbar erfüllen. Das Gebot der Unmittelbarkeit ist aber auch dann erfüllt, wenn sich die steuerbegünstigte Körperschaft einer Hilfsperson bedient. Dafür ist es erforderlich, dass nach den rechtlichen und tatsächlichen Beziehungen, die zwischen der steuerbegünstigten Körperschaft und der Hilfsperson bestehen, das Wirken der Hilfsperson wie eigenes Wirken der Körperschaft anzusehen ist, d.h., dass die Hilfsperson nach den Weisungen der Körperschaft einen konkreten Auftrag ausführt. Hilfspersonen können natürliche Personen, Personenvereinigungen oder juristische Personen sein. Die steuerbegünstigte Körperschaft hat durch Vorlage entsprechender Vereinbarungen nachzuweisen, dass sie den Inhalt und den Umfang der Tätigkeit der Hilfsperson bestimmen kann. Als Vertragsformen kommen z.B. Arbeits-, Dienst-, oder Werkverträge in Betracht. Inhalt und Form der Weisungen sind individuell zwischen den beiden – rechtlich selbständigen Partnern - zu vereinbaren. Wichtig sind v.a. klare Zuständigkeiten, damit die unternehmerische Flexibilität der Hilfsperson nicht unnötig eingeschränkt wird.

Beispiel:

Kambium e.V.

Ein Beispiel für das nebenstehende Modell ist Kabium e.V.. Der Verein ist Träger der Landbauwerkstatt Hof Dinkelberg.

Ein Beispiel für das nebenstehende Modell ist Kabium e.V.. Der Verein ist Träger der Landbauwerkstatt Hof Dinkelberg.

Erbbaurecht

Das Erbbaurecht ist ein veräußerliches und vererbliches Recht, auf oder unter der Oberfläche eines fremden Grundstücks ein Bauwerk (z.B. ein Haus …) zu errichten (VO vom 15.01.1919). Das Erbbaurecht entsteht durch Eintragung ins Grundbuch. Eine besondere Art der Übertragung ist der Heimfall, d.h. die Verpflichtung des Erbbauberechtigten beim Eintritt bestimmter Bedingungen (z.B. am Ende der Vertragslaufzeit) das Erbbaurecht gegen angemessene Vergütung auf den Eigentümer zu übertragen. Mit der Einrichtung eines Erbbaurechts wird das Eigentum an Grundstück und aufstehendem Gebäude, das üblicherweise verbunden ist, getrennt.

Erbbaurechte wurden insbesondere in den 1920er Jahren genutzt, um günstigen Wohnraum zu schaffen. Auch heute vergeben die öffentliche Hand und Kirchen noch Erbbaurechte. Private oder gemeinnützige Grundstückseigentümer können ebenfalls Erbbaurechte vergeben, diese Möglichkeit wird jedoch relativ selten genutzt. Erbbaurechte an landwirtschaftlichen Flächen sind grundsätzlich ausgeschlossen. Für Hofstellen mit aufstehenden Gebäuden kommt das Instrument des Erbbaurechts durchaus in Frage. Ergänzend müsste für die landwirtschaftlichen Flächen ein Pachtvertrag abgeschlossen werden, der idealerweise die gleiche Laufzeit aufweist.

Im Gegensatz zum Pachtvertrag geht das Gebäudeeigentum auf den Erbbauberechtigten über, so dass er in eigene Gebäude investieren kann. Das Erbbaurecht kann beliehen werden, wobei eine Zustimmung des Erbbaurechtgebers erforderlich ist. Banken verlangen in der Regel, dass der Erbbauzins aus Abteilung II des Erbbaugrundbuchs ihren Grundschulden nachgeordnet wird.

Vorteile und Grenzen gemeinnütziger Träger

Die Übertragung eines landwirtschaftlichen Betriebes eröffnet viele Vorteile und Chancen, sei es die Weiterführung des Betriebes unabhänig von der Erbfolge oder aber die Einbindung vieler Menschen in den betrieblichen Organismus.

Andererseits hat die Gemeinnützigkeit auch Grenzen, die es auf jedenfall zu beachten gilt. Eine sorgfältige Abwägung aller Chancen und Riskiken ist auf jedenfall notwendig.

Vorteile und Chancen

Für die gemeinnützige Trägerschaft spricht vor allem die steuerliche Vorteilhaftigkeit. Die Entgegennahme des Hofes durch den gemeinnützigen Träger ist für diesen schenkungs- und erbschaftsteuerfrei, der Übertragende kann die Spende bei der Einkommensteuer geltend machen. Die Übertragung erfolgt in Form eines Schenkungsvertrages, eines Kaufvertrages oder in einer gemischten Schenkung.

- Die Existenz eines Hofes und seine nachhaltige Bewirtschaftung können, unabhängig von der Erbfolge, gesichert werden. Höfe können leichter übergeben werden.

- Die Bewirtschaftung eines Hofes erfolgt durch Menschen, die die erforderlichen Fähigkeiten und Erfahrungen haben und z.B. das Kapital für das Inventar aufbringen können, nicht jedoch für den Kauf von Land und Gebäuden. Sie bekommen eine Art "Eigentum auf Zeit".

- Im Vergleich zur Pacht eines Hofes von privaten Eigentümern haben die Pächter meist eine langfristige Perspektive. Zudem fließen die Pachtzahlungen in den Erhalt der Immobilie und/oder in gemeinnützige Projekte, die oft in Kooperation mit dem Pächter durchgeführt werden. Häufig sind die Pächter als Vorstandsmitglied in die Entscheidungen des gemeinnützigen Trägers eingebunden.

- Der Boden wird als eigentlich unverkäufliche Existenzgrundlage des Menschen behandelt, nicht als Spekulationsobjekt.

- Zinsgünstige/zinslose Mittel für den Kauf eines Hofes oder Investitionen können leichter aufgebracht sowie Spenden oder Stiftungszuwendungen für Investitionen oder gemeinnützige Projekte eingeworben werden.

- Die Bildung von Unterstützerkreisen für Höfe. Diese Umfeldbildung erleichtert die Finanzierung (vor allem für den Kauf von Boden), schafft einen Rahmen für gemeinnützige Aufgaben, bringt gegenseitige Wahrnehmung von Stadt und Land und wirkt der Marginalisierung von Landwirtschaft entgegen.

- Bewusste Entwicklung des Potentials, das sich aus der Kooperation von Landwirtschaft mit vielfältigen ökologischen, kulturellen, sozialen oder anderen gemeinnützigen Aufgaben ergibt.

Grenzen gemeinnütziger Träger

In jedem Fall sind Übertragungen an einen gemeinnützigen Träger sehr komplex, so dass eine Beratung durch Steuerberater und Rechtsanwälte erforderlich ist. Die Aufdeckung stiller Reserven, z.B. durch die Entnahme einer Wohnung oder eines Wohnhauses vor der Übertragung, können zu Problemen führen. Auch die richtige Übertragung von z.B. Milchquoten (künftig auch Prämienrechten) ist genau abzuwägen.

- Die Organisationsform der gemeinnützigen Trägerschaft sollte nur gewählt werden, wenn die Initiative nachhaltig gemeinnützige Zwecke verfolgen will. Sonst gibt es Schwierigkeiten bei der Anerkennung/Bestätigung der Gemeinnützigkeit. Wer nur den Hof "übergebbar" machen möchte, sollte dies eher durch Hofübergabe außerhalb der Familie oder durch eine Verbreiterung der Kapitalbasis tun.

- Dreh- und Angelpunkt der Hofentwicklung bleibt auch bei gemeinnützigen Trägern die Betriebsleiterfamilie oder Betriebsgemeinschaft. Sie muss neben den landwirtschaftlichen Aufgaben dafür sorgen, dass die Kommunikation mit dem Umfeld und gemeinnützigen Träger funktioniert und am besten im Träger aktiv mitwirken.

- Der Aufbau und die vitale Entwicklung gemeinnütziger Träger hängen wesentlich von einem dem Betrieb zugewandten Umfeld ab. In aller Regel ist dies nur durch eine attraktive Direktvermarktung zu erreichen. Die Bindung der nichtlandwirtschaftlichen Bevölkerung an einen Hof ist abhängig von einem positiven Bezug zu den auf diesem Hof erzeugten Lebensmitteln. Für marktferne sowie auf den mehrstufigen Handel ausgerichtete Betriebe sind andere Konzepte erforderlich.

- Ein großes Hindernis bei der Entwicklung gemeinnütziger Betriebe ist die Tatsache, dass diese bisher keine Agrarinvestitionsförderung nach AFP erhalten können.

- Da die Pächter gemeinnütziger Betriebe kein Eigentum an Gebäuden sowie Grund und Boden erwerben, stehen diese auch nicht für eine Absicherung im Alter zur Verfügung. Es ist daher erforderlich, eine Altersvorsorge aufzubauen, die die landwirtschaftliche Alterssicherung ergänzt. Andernfalls droht nicht nur Altersarmut für die Pächter, sondern wird auch die Übergabe des Hofes an Nachfolgepächter belastet, indem der gemeinnützige Träger sich eventuell verpflichtet sieht, für den Vorpächter Wohnraum zur Verfügung zu stellen.

- Die gemeinnützigen Träger werden meist ehrenamtlich geführt. Es ist noch offen, wie dies über mehrere Generationen sichergestellt werden kann. Bisher stehen die meisten Initiativen noch in der Pionierphase, die Bewirtschafter sind oft sehr eng mit dem Hof verbunden und engagieren sich auch in den gemeinnützigen Trägern. Für die Zukunft müssen Arbeitsweisen entwickelt werden, die die Dauerhaftigkeit und Lebendigkeit der Vereine und Stiftungen sicherstellen. Eine Möglichkeit könnte die Kooperation mit potenten Partnern in der Region sein, z.B. Umwelt-, Naturschutz- und Landschaftspflegeverbände, Schulen, pädagogische oder therapeutische Einrichtungen, die Interesse an der Zusammenarbeit mit einem konkreten Hof haben.

- Wer einen gering verschuldeten Betrieb in gutem Zustand und mit guten Marktchancen in eine Stiftung überträgt, kann damit rechnen, dass aus einer Pacht tatsächlich gemeinnützige Projekte - am Hof oder unabhängig davon - gefördert werden. In allen anderen Fällen ist für die gemeinnützigen Aktivitäten eine ergänzende Finanzierung erforderlich.

- Das Pachtverhältnis zwischen Bewirtschafter und Eigentümer entscheidet wesentlich über das Wohlergehen des Hofes. Voraussetzung für einen fairen Pachtvertrag ist eine tragfähige Finanzierung für beide Seiten. Wenn der Träger stark verschuldet ist und geringe Einnahmen hat, bringt faktisch der Pächter in Form der Pacht den Kaufpreis auf, während ihm selbst das Geld für notwendige Investitionen und eine eigenständige Alterssicherung fehlt.

- Gemeinnützige Träger befreien die Pächter nicht vom ökonomischen Druck - auch sie müssen wirtschaftlich arbeiten. Finanziell betrachtet kann die gemeinnützige Trägerschaft bestenfalls eine Situation schaffen, die der Weitergabe gering verschuldeter Betriebe in der Familie entspricht.